Merkez bankası dijital para birimi, bir ülkenin itibari para biriminin dijital versiyonuna denir. Merkaz Bankası Dijital Para Birimi (CBDC) çalışmaları son hız devam ediyor. Birkaç yıl içerisinde en az 5 G7 ülkesi, CBDC kullanmaya başlayabilir.

Merkez bankası dijital para birimi nedir?

Merkez Bankaları hızlı bir şekilde geleceğin teknolojisi olan blockchain ile yenileniyor ve teknolojilerini güncelliyor. Dünyaca saygın merkez bankaları blockchain ile kendi ulusal para birimlerini dijitalleştirme alt yapı çalışmalarına başlıyor. Bu konuda öncü davranan merkez bankalarından birisi Çin Merkez Bankası oldu.

İlgili: Sanal para birimleri nedir? Kripto, dijital ve sanal paralar arasındaki farklar

Merkaz Bankası Dijital Para Birimi (CBDC – Central Bank Digital Currency)) ulusal para birimlerinin dijitalleştirilerek bir nevi kripto para haline getiriyor. Bu nedenle merkez bankaları dijital para birimlerine “ulusal kripto para” adı da verilmektedir. Şimdi Çin tarafından yürütülen çalışmalara göz atalım.

Nakit paraya benzer olarak, Çin merkez bankası tarafından çıkartılan DCEP (Dijital Para Elektronik Ödeme) sistemi yeni nesil finansal alt yapının temelini oluşturuyor. Peki dijital yuan olarak da adlandırılan bu para Amerikan dolarının küresel hakimiyetini sarsacak kapasitede mi?

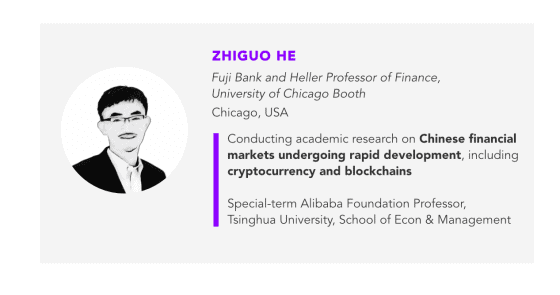

Şikago Üniversitesinden profesör Zhiguo He bu konudaki aydınlatıcı açıklamalarda bulundu. Çin merkez bankası 7 yıldır bu konuda çalışmalar yapıyordu. Sonunda yeni dijital parasını tanıttı. Çin merkez bankasının CBDC coini DCEP adlı dijital paranın tanıtımını Çin Merkez Bankası eski yöneticisi, Zhou Xiaochuan yaptı.

Pilot uygulamanın yapıldığı dört şehir Shenzhen, Suzhou, Xiong’an ve Chengdu, ayrıca Çin Ziraat bankası gibi büyük bankalarda hesapları olan insanları kapsıyor. Hesap sahipleri ABC uygulamalarında bir DCEP cüzdanı açabiliyorlar, bakiyeyi dolduruyorlar ve Starbucks, McDonalds ve katılımcı restorant, manav gibi işletmelerde ödeme yapmak için kullanıyorlar.

Lütfen Bkz: Güncel Bitcoin fiyat tahmini

Çin bu pilot uygulamaya 2022 Kış Olimpiyatlarını da dahil ediyor. Bunun anlamı merkez bankasının tamamen dijital paraya geçişi başarması 2022’nin sonlarını bulacak demek.

DCEP nedir? Ne değildir?

DCEP öncelikle nakit para yerine kullanılmak için tasarlanmış ve tamamen bir nakit para gibi işlev görüyor. Aileler veya firmalar DCEP’yi özel dijital cüzdanlarda veya bazı ticari banka hesaplarında tutabiliyorlar ancak merkez bankasında değil. Ticari bankalar DCEP’ye karşı rezervlerin %100’ünü merkez bankasına koyuyorlar (bundan dolayı ekstra kredi üretilmiyor).

Bu özel “iki katmanlı sistem” tasarımı, ekonominin ticari bankaları aracı olarak ortadan kaldırmasını önlüyor. Dijital ödeme sistemlerini zaten bilen Çinli müşteriler, DCEP ile normal Alipay veya Tenpay arasında herhangi bir fark görmüyorlar. Sonuç: Pekin, dünyanın ilk merkez bankası dijital para birimi (CBDC) deneyinde minimum ekonomik bozulma istiyor.

İkincisi, DCEP, muhtemelen mükemmel güvenlik sağlayan blockchain ve kriptografi ile inşa edilmiş olsa da merkezi bir veritabanında çalıştırılıyor. Bu nedenle Bitcoin ve diğer kripto para birimlerinin getirdiği “ merkeziyetsizlik” ile ilgili tüm heyecandan yoksun kalıyor. Gizlilik sorunları bir yana, merkezileşme mutlaka kötü bir şey olmak zorunda değil, verimlilik elde edilebilir bir yandan da.

Lütfen Bkz: Güncel Ethereum fiyat tahmini

Daha da önemlisi, kavramsal olarak ekonomi veya işletme açısından basit olan, dijital RMB ( Çin yuanı) ve uygulaması teknolojik olarak oldukça kolay bir olay. Örneğin, Bluetooth teknolojisine dayanan Çin’in DCEP, bireylerin dijital paralarını internet veya mobil ağlar olmadan – tıpkı nakit gibi – aktarmalarına olanak tanıyan “çift çevrimdışı işlemleri” destekliyor. DCEP, Alipay ve Tenpay gibi en büyük rakiplerine karşı bu gibi yenilikleri öne çıkarıyor.

Bu nedenle, DCEP projesi, takip eden yıllarda ödeme ve uzlaştırma sistemlerini şekillendirerek Çin’de yeni nesil finansal altyapının oluşturulması için zemin hazırlayabilir. İlginçtir ki, DCEP’nin kendisi banka hesaplarına ihtiyaç duymasa da – Çin Merkez Bankasına ait bir sübvansiyon olan Shenzhen Fintech Co Ltd. de dahil olmak üzere birçok şirket, dijital RMB’yi mevcut bankacılık yapısına sorunsuz bir şekilde nasıl entegre edeceğine dair patent başvurusunda bulundu.

Batı ülkelerinin modası geçmiş finansal sistemlerinde tıkanan Covid-19 kurtarma ödemelerinin aksine, Çin hükümeti bir sonraki pandemi sırasında (gelecekte başka bir tane varsa) finansal sübvansiyonları doğru organizasyonlara ve bireylere hızlı bir şekilde aktarabilecek duruma geldi. Bir ekonomistin bakış açısıyla, hükümet pürüzsüz, gerçek zamanlı ve güvenli bir ödeme sistemi sağlamak durumunda – bu da piyasaya dayalı herhangi bir modern ekonomide ihtiyaç duyulan en önemli kamu mallarından birisidir.

Yükseltilmiş finansal altyapı çalıştıktan sonra Çin’in dijital para birimini müttefiklerine, özellikle de One Belt One Road girişiminde bulunanlara ihraç etmek istediği düşünülebilir. Çin merkez bankasının CBDC coini DCEP’in, Çin’in Fedwire, CHIPS ve SWIFT gibi ABD’nin hâkim olduğu küresel finansal sistemlerden uzun süredir hayal kırıklığına uğradığı için Pekin’in RMB’yi uluslararasılaştırma konusundaki aralıksız çabalarından biri olarak düşünülebilir.

Çin’deki politika yapıcılar da “blockchain teknolojileri” ne hayran kalıyorlar, ancak “kripto para birimlerini” pek sevmiyorlar. Bunun nedeni, çeşitli blok zincirlerine özgü kripto para birimlerinin çoğunlukla birbirlerinin kopyaları olması ve oldukça spekülatif olması. Toplumsal değer açısından bakıldığında, kripto para birimleri servetin depolanması için değil, eşler arası ödeme için icat edilmiş gibi.

Ancak, büyük bankaların çoğunda mevcut banka sistemi – merkez bankaları, ticari bankalar ve fintech şirketleri dahil – toplum için ödeme işlevselliği sağlamada akla yatkın bir iş çıkarıyorlar. Aksine, Covid-19 pandemisine yanıt olarak başlatılan “yeni altyapı” teşvik programının bir parçası olan blockchain teknolojisi, çok taraflı ticari faaliyetleri ve tedarik zinciri finansmanı ve küresel ticaret gibi uluslararası işbirliklerini destekleyebilir. Dahası ideolojik farklılıklarla şiddetlenen güvensizliğe ve çatlaklara karşı tampon olabilir.

Bu bakış açısından, Pekin doğal olarak özel sektörden bizzat blockchaine odaklanmasını ve kripto para birimlerinde zaman kaybetmeyi bırakmasını isteyecekti. Bunun yerine, yüzlerce blockchain projesine entegre edilebilen tek yasal kripto para birimi olan DCEP’yi geliştiren Çin Merkez Bankasıdır.

Sonunda cihazdan cihaza işlemlere yol açacak olan bu son derece iddialı vizyon, Çin’in tüm nesnelerin interneti (IoT) ekosistemlerini otomatikleştirmesine ve tedarik zincirlerine ve hatta akıllı şehirlere verimlilik kazançları getirmesine olanak tanıyacak.

İlgili: Blockchain (blokzincir) nedir ve nasıl çalışır?

Son olarak, Çin merkez bankasının CBDC coini DCEP Çin için olumlu bir adım olarak görülmeli, ancak doların üstünlüğüne yakın bir tehdit olarak görülmemeli. RMB’nin uluslararası hale gelme tutkusu düşünüldüğünde, Çin Merkez Bankası kesinlikle kendi dijital para biriminin lansmanını hızlandırma konusunda baskı hissetti.

Sonuçta, DCEP değil RMB, Çin hükümetinin kredisini taşıyor ve olağan döviz kuru riskine tabi. Evet, DCEP ve bununla ilişkili finansal altyapı – teknolojiler olarak – RMB’nin işlem / ödemesini kolaylaştırıyor bu bir gerçek. Ancak Çin sermaye hesabını tamamen serbestleştirmedikçe, en azından öngörülebilir gelecekte ABD dolarının avantajlı konumunu bozmaktan çok uzak bir durumda.

Nihayetinde, USD’nin fahiş ayrıcalığı, ABD ekonomisinin gücüyle, bazı “koordinasyon / ağ” özellikleriyle birlikte ortada, yani insanlar dolar istiyor. Covid-19’un ABD ekonomisine yönelik mevcut yıkımı ve yükselen bütçe açığı ABD doları için temellere ve dolayısıyla ilk “güç” faktörüne zarar verebilse de yakın gelecekte küresel güvenli bir varlık olarak USD’nin hakimiyetini bozmak için ikinci “koordinasyon” faktörünü kırmak hala oldukça akıldan uzak.