On yıldır kripto sektörü, geleneksel finansı “öldürme” fikrine saplanmışken bir yandan da gizlice onun benimsenme düzeyine imreniyordu. 2026’da bu soğuk savaş bitti. Artık alternatif değiliz; doğrudan rakibiz.

Bu yazıda, kullanıcı için verilen mücadelenin neden merkeziyetsiz borsalardan kasa noktasına kaydığını, neden “cüzdan payı”nın (Share of Wallet) tek önemli metrik olduğunu ve Trustee Plus gibi kripto uygulamalarının bankacılık devlerini kendi oyunlarında yenmek için nasıl evrilmesi gerektiğini inceliyoruz.

1. Kripto Sektörünün “Hayatta Kalma Çifti”

Yıllardır kripto kurucuları ve pazarlamacıları yanlış savaşı verdi. MetaMask, Trust Wallet veya Phantom gibi rakiplere baktık; başarıyı Toplam Kilitli Değer (TVL) ya da token sahibi sayısıyla ölçtük. TVL büyüdüğünde kutlama yaptık ama kritik bir kusuru görmezden geldik: durağan sermaye sürdürülebilir bir iş kurmaz.

“Saklama”dan “Devir Hızı”na

Sektör “HODL” anlatısı üzerine kuruldu: al ve bekle. Ancak 2026’da kullanıcı davranışı temelden değişti. Stabilcoinlerin kitlesel benimsenmesiyle kullanıcılar artık kriptoyu yalnızca spekülatif bir varlık (altın gibi) olarak görmüyor; işletme sermayesi (nakit gibi) olarak kullanıyor.

“Neden”: 5 yıl boyunca Bitcoin tutan bir kullanıcı, ekosisteme günlük sıfır değer üretir. Maaşını USDC ile alıp her gün harcayan kullanıcı ise sürekli aktivite, ücret geliri ve etkileşim üretir.

Dönüşüm: Varlık Değerlenmesi ekonomisinden (fiyat artsın diye beklemek) Para Devir Hızı ekonomisine (fonların ne sıklıkla hareket ettiği) geçiyoruz. “Aktif harcayan”, artık “pasif tutan”dan daha değerlidir.

Gerçek Rakip: Sürtünme

Bir kullanıcı dijital varlıklarını harcamaya karar verdiği anda artık bir kripto cüzdanı ile diğerini kıyaslamaz. Başka bir lige girer. Kriptoyla ödeme deneyimini Revolut, N26 veya HSBC ile ödeme deneyimiyle karşılaştırır.

Gerçek rekabet burada. Bir neobank FaceID ile 2 saniyede ödeme sağlarken bir kripto uygulaması 4 adım, ağ seçimi ve 10 saniyelik bekleme istiyorsa kullanıcı bankaya geri döner. Bu ideoloji meselesi değil; bilişsel yük meselesi. “Cüzdan payı”nı kazanmak için bir sonraki cüzdandan daha merkeziyetsiz olmamız gerekmiyor. Kullanıcının on yıldır güvendiği bankacılık uygulamasından daha akıcı, daha hızlı ve daha görünmez olmamız gerekiyor.

2. “Apple Pay” Zihniyeti: UX Neden Merkeziyetsizliği Kahvaltıda Yer?

Acı bir gerçeği kabul edelim: ortalama kullanıcı güne özel anahtarları, gas limitlerini ya da ağ tıkanıklığını düşünerek başlamaz. Güne, ilk toplantısından önce bir kahve almayı düşünerek başlar.

“Cupertino Standardı”

Finansal etkileşimde ölçütü Bitcoin ya da Ethereum koymadı. Apple koydu. Bir kullanıcı iPhone’unda yan tuşa iki kez basıp ödeme yaptığında şunu deneyimliyor:

- Hız: 1 saniyenin altında.

- Güvenlik: Biyometrik doğrulama (FaceID).

- Kesinlik: Güven veren bir “ding” sesi ve onay işareti.

İşte bu “Apple Pay zihniyeti.” Tüketici beynini yeniden programladı. Kullanıcı artık paranın düşünce hızında hareket etmesini bekliyor. Bir kripto uygulaması blok onayını bekletiyor ya da ağı elle seçtiriyorsa “bozuk” hissettiriyor; demode geliyor.

“Görünmez” Arka Uç

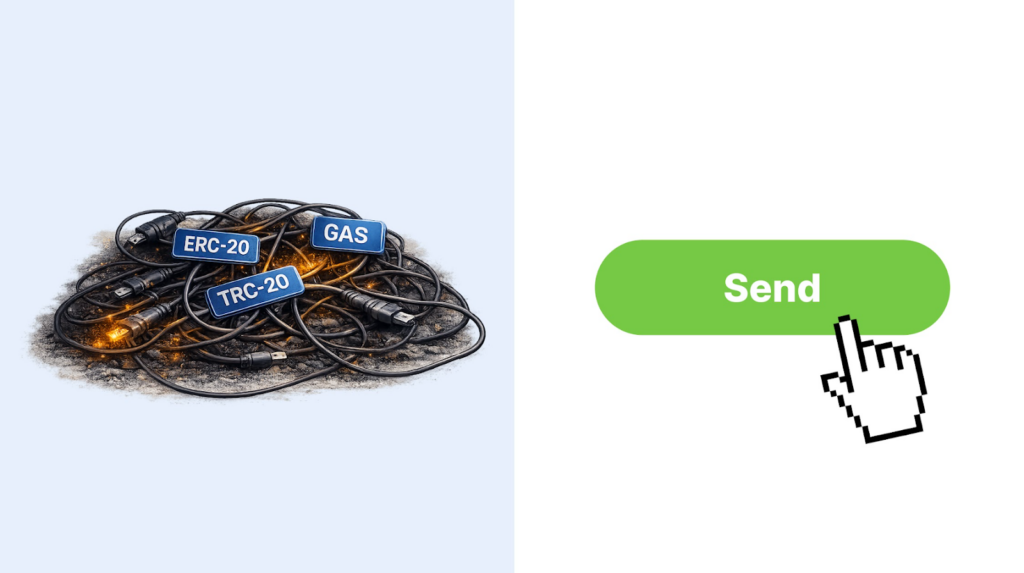

Yıllarca kripto uygulamaları karmaşıklığını bir övünç nişanı gibi taşıdı. Kullanıcıyı TRC-20 ile ERC-20 farkını anlamaya zorladık. Gas ücretini hesaplattık.

- Neobank yaklaşımı: Revolut, SWIFT/SEPA karmaşıklığını basit bir “Gönder” düğmesinin arkasına gizler.

- Kriptonun meydan okuması: Rekabet etmek için aynısını yapmalıyız. Blockchain görünmez arka uç olmalı.

Kullanıcı, işleminin Arbitrum’daki bir likidite havuzundan yönlendirildiğini ya da Layer 2 rollup ile kesinleştiğini bilmek zorunda değil; umursamamalı da. Sadece şunu görmeli: Tutar Gir -> Dokun -> Bitti. Artık “teknoloji” ya da “merkeziyetsizlik” satmıyoruz. “Sihir” satıyoruz. Sihir de tanımı gereği mekanizmayı gizler.

Güven, Yeni “Öldürücü Özellik”

Bankaların kalan tek hendeği şu: güven. Ortalama kullanıcı parasının 5 yıllık bir uygulamadan ziyade 100 yıllık bir kurumda daha güvende olduğuna inanıyor. Rekabet için kripto hizmetleri bu avantajı devralmalı.

- Ürün olarak regülasyon: MiCA gibi çerçevelere uyum artık hukuki yük değil; pazarlama varlığıdır. Şunu söyler: “Biz kumarhane değiliz; finans kuruluşuyuz.”

- İnsan desteği: Yapay zekâ botları çağında gerçek güven, bir sorunu 2 dakikada çözen gerçek bir insanla kurulur. Bankaların tökezlediği, çevik kripto uygulamalarının parlayabileceği yer burası.

- Şeffaflık: Kısmi rezerv bankacılığının aksine zincir üstü rezerv kanıtı, bankaların asla yakalayamayacağı kadar radikal bir şeffaflık sunar.

Formül basit: Banka güvenliğini inşa et, ama teknoloji şirketi ruhunu koru.

3. Asimetrik Savaş: Bizde Bankaların İnşa Edemeyeceği Şey Var

“Apple Pay standardını” yakaladığımız anda oyun değişir. Neden? Çünkü o pürüzsüz arayüzün altında, dünyadaki hiçbir bankanın kopyalayamayacağı bir süper gücümüz var: Sınırsız, 7/24 çalışan ağ.

Eski hatların sınırları

Geleneksel finans, eskimiş sistemlere zincirli. SWIFT hafta sonu durur. Muhabir bankalar %3-5 ücret alır. İşlemler günlerce uyum (compliance) sürecinde takılı kalır. Cumartesi gecesi Berlin’den Bangkok’a 1.000 dolar göndermeye çalışan kullanıcı çaresizdir. Bankalar uygulamalarını makyajlayabilir ama altyapıyı baştan kuramaz. Yani domuzu rujlamakla kalırlar.

Bizim haksız avantajımız

Kripto uygulamaları tanımı gereği küresel ve izinsiz bir katmanda çalışır. Bu da üç net avantaj verir:

- Küresel likidite: Kullanıcının cüzdanı Münih’teki bir şubeye ya da New York’taki bir routing numarasına bağlı değildir; internete bağlıdır. Para her yerde anında likittir.

- Sıfır kesinti: Blockchain asla uyumaz. Pazar 03:00’te yapılan ödeme/transfer, pazartesi 14:00’tekiyle aynı şekilde çalışır.

- Gerçek mülkiyet: Bankada paranız onların bilançosunda bir yükümlülüktür. Saklama dışı (veya hibrit) kripto uygulamasında varlıklarınız matematiksel olarak sizindir.

Trustee Plus örneği: Uçurumu kapatmak

eorinin gerçeklikle buluştuğu yer tam burası. Trustee Plus’ı yalnızca bir cüzdan olarak değil, bu iki dünya arasında bir köprü olarak inşa ettik.

“Banka” tarafı: Normal bir çalışan gibi maaş alabilmeniz için size kişisel bir IBAN veriyoruz.

“Kripto” tarafı: Maaş hesaba geçtiği anda anlık, sınır tanımayan bir sermayeye dönüşüyor. Bunu USDC ile saniyeler içinde Arjantin’deki bir arkadaşınıza gönderebilir veya kripto kartla yerel bir kafede harcayabilirsiniz.

Bankacılığın en iyi yanlarını (fiat giriş/çıkış kanalları) kriptonun en iyi yanlarıyla (özgürlük ve hız) birleştirdik. Ortaya çıkan hibrit model, bankadan daha hızlı ve soğuk cüzdandan daha kullanışlı. “Cüzdan payını” böyle kazanırız. Biz değer depolamakla kalmayız; ona hız kazandırırız.

Özet: Büyük Birleşme

“Geleneksel Finans” ile “Kripto” arasındaki sınır hızla eriyor. Birkaç yıl içinde bu ayrım anlamsızlaşacak. “Kripto bankaları” veya “fiat bankaları” olmayacak; yalnızca finansal uygulamalar olacak.

Bu yakınsamanın kazananı, en çok özelliğe ya da en yüksek getiriye sahip protokol olmayacak. Kazanan; teknolojiyi başarıyla görünmez kılan, kullanıcının zamanına saygı duyan ve eski bankacılık sistemini bir kalıntı gibi hissettiren küresel, sürtünmesiz bir deneyim sunan uygulama olacak.

Teknoloji hazır. Kullanıcı hazır. Tek soru şu: Bu yeni gerçeklik için en iyi arayüzü kim inşa edecek?

Yazar hakkında:

Ivan Ordenko, Trustee Plus’ta İş Ortaklıkları ve Pazarlama ekiplerine liderlik ediyor ve fintech sektöründe üç yılı aşkın deneyime sahip. Çalışmaları büyüme, iş ortaklıkları ve ölçeklenebilir pazarlama girişimlerine odaklanıyor.

Bu sitede yer alan tüm bilgiler haber ve bilgilendirme amaçlı olup yatırım tavsiyesi değildir.Çok riskli bir yatırım aracı olan kripto paralara kaybına tahammül edemeyeceğiniz bir yatırım yapmaktan kaçınınız.